Elérhető biztosítási csomagok

Az egyesület a magasabb választható biztosítási összeg miatt két biztosítóval szerződött le. A két biztosító az NN és az Uniqa.

Mind az NN Biztosítónál, mind az Uniqánál négy-négy csomag közül kell választani egyet-egyet, tetszés szerinti kombinációban. Mindkét biztosítónál csak egy-egy csomagot választhatsz.

Fontos, hogy jól meggondold a döntést, mert később a csomagok nem változtathatóak.

Egyik csomag sem olcsóbb vagy drágább, mint a másik, jól ki van számolva az összes, attól ne aggódj. Amelyik kevesebbe kerül, az kevesebb esetben is fizet.

Amit végig kell gondolnod, milyen biztosítási elemekre van szükséged. Amire nincs szükséged, azért feleslegesen ne fizess és fordítva, amire szükséged lenne egy káreset esetén, azon ne spórolj.

Ha infarktust, agyvérzést vagy rákot kapnál és fél évig lábadoznál, számítana-e az a 2-4 millió forint, amit a biztosítótól kapnál? Ha igen, kérd a kritikus betegségek vagy más néven 32 súlyos betegség csomagot, ha mellényzsebből megoldanád a kieső fél évet, ne fizess érte. Kórházi ápolás, táppénz, baleseti vagy bármely egyéb műtét esetén kapott kiegészítésre vagy anyagi támogatásra szükséged lenne-e egy elhúzódó betegség esetén? Ha igen, akkor kérd, ezeket is, ha nem, akkor neked felesleges.

Mi történne a három gyerekeddel, ha a fő pénzkereső az eddigi jó fizetés helyett 8-10 hónapig csak a 150 ezres TB maximumot kapná és az is elmenne gyógykezelésre és hol van még a lakáshitel-törlesztés? Ha ez nem probléma, feleslegesen ne fizess érte. Ha az lenne, válassz olyan csomagot, ami fizet táppénz vagy kórházi ápolás esetén is.

Mindkét házastársra kösd meg a biztosítást, vagy csak az egyikre? Gondold végig, mi történne, ha az egyik vagy a másik fél kiesik a jövedelemszerzésből. Ha a feleség otthon van és csak a férj fizetéséből élnek, amiből telne bébiszitterre is baj esetén, akkor főleg a férjet kell biztosítani. Ha az egyik fél fizetése nem elég, bármelyik fél kiesése anyagi gondot okozna, akkor mindkét felet érdemes biztosítani.

Ha családfenntartó vagy, mert gyerekeid (vagy idős szüleid) vannak, akiknek az anyagi biztonsága tőled függ, akkor mindenképp érdemes biztosítást kötnöd. (Kivéve, ha rendelkezel olyan vagyonnal, amiből ez megoldható. Ha van 200 milliós vagyonod, talán feleslegesnek tűnik még 40 milliós életbiztosítást kötni hozzá.)

Ha nincs, akit te tartanál el, de rokkantság, betegség ellen szeretnél biztosítást, kösd meg az egyedülálló csomagokat, ahol csak 1 millió forintot fizet a biztosító halál esetén.

Fogalmak (Figyelem, a szabados és bővebb leírást lásd a biztosítási feltételekben, ez csak egy rövid kivonat vagy ismeretterjesztés. Mindig a hivatalos verzió a mérvadó. Olvasd el az Uniqa röviditett tájékoztatóját és az NN-ét is, mielőtt továbbmész.):

Bármely okú halál: minden esetben (kivéve lásd kizárások), ha meghal a biztosított, fizet a biztosító. Akár tüdőgyulladásban hal meg, akár autóbalesetben.

Baleseti halál: erre csak akkor fizet, ha balesetben hal meg a biztosított. Ez lehet otthoni, munkahelyi vagy közlekedési.

Közlekedési baleseti halál: csak akkor fizet, ha közlekedési baleseti okból következik be a haláleset.

Az összegek összeadódnak! Ha neked van a példa kedvéért 20 milliós bármely okú, 15 milliós baleseti és 15 milliós közlekedési baleseti halálra biztosításod, autóbaleset esetén a biztosító 20+15+15 millió forintot fizet.

Hasonló a logika a műtéti térítés és a baleseti műtéti térítés között. Az egyik minden műtét esetén fizet (de van kicsi, közepes és nagy műtét, más-más szorzóval, bővebben a biztosítási feltételekben) a másik csak baleset miatt szükségessé vált műtétek miatt. Ugyanígy a rokkantság és a baleseti rokkantság, bármely okú kórházi ápolás és baleseti okú kórházi ápolás esetén.

Természetesen minél több esetben fizet a biztosítás, annál többe kerül.

(Az egyesületi költségekre havi 300 forintos támogatást köszönettel veszünk, az nincs benne az alábbi összegekben. Azt külön add hozzá a választott csomagokhoz.)

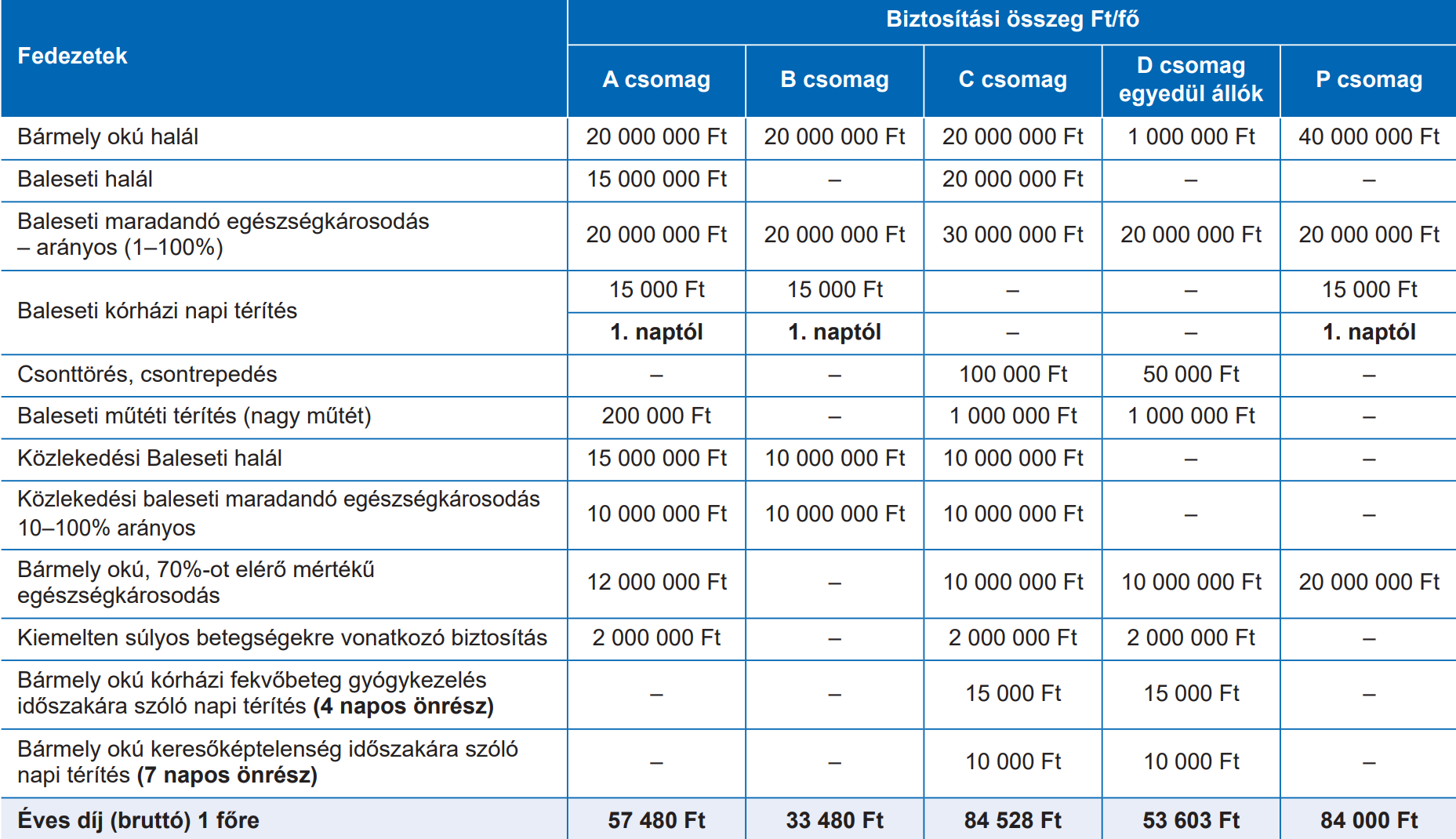

Az Uniqa biztosító csomagjai, amiből választanod kell egyet:

(Havi díjak az Uniqa biztosítónál: A csomag 4.790 Ft; B csomag 2.790 Ft; C csomag 7.044 Ft; D csomag 4.467 Ft P csomag 7.000 Ft)

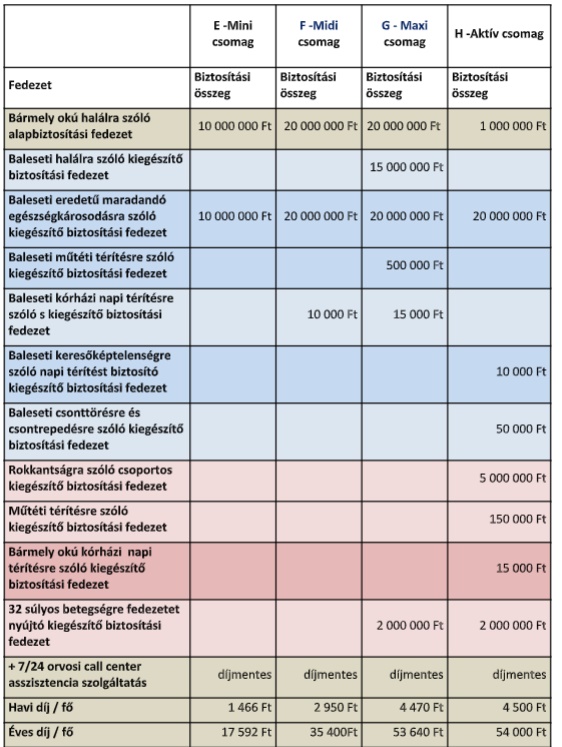

Az NN biztosító csomagjai, amiből kell egyet választanod:

A példa kedvéért az Uniqa „A” és az NN „F” csomagját választottad.

Ebben az esetben a fizetendő havi díjad 4.790 Ft (Uniqa) plusz 2.950 Ft (NN) plusz a 300 forint az egyesületi kiadásokra, összesen 7.990 Ft havonta.

Ezért cserébe, ha meghalnál betegségben fizet a biztosító 2×20 millió forintot.

Ha balesetben halnál meg, 2×20 plusz 15 milliót. Közlekedési baleset esetén további 15 milliót.

Baleseti rokkantságra 2×20 milliót a maradandó rokkantság mértéke szerint, például 67%-os rokkant kap 26,8 milliót. Közlekedési baleset miatti rokkantságnál további 15 millió vagy annak a százaléka.

70%-os rokkantság felett további 12 millió, függetlenül attól, hogy baleset vagy betegség miatt következett be. (Uniqa)

Baleset miatti kórházi ápolás miatt naponta 15+10 ezer Ft, amíg benn vagy a kórházban.

Agyvérzés, infarktus, rák, stb esetén, ha nem halsz bele, 2 millió Ft (Uniqa)

És így tovább.

Ha fontos a táppénz-kiegészítés (mert minimálbérre bejelentett vállalkozó vagy például, vagy kevés a pénzügyi tartalékod és magas a lakáshiteled), azt az Uniqa „C” csomagja tartalmazza. Érdemes azt választanod, ha táppénzre, kritikus betegségre, kórházi ápolásra éppúgy fel akarsz készülni, mint a családod támogatására halál vagy rokkantság esetén. (A táppénz összege az első néhány hét után a fizetésed 60-70%-a attól függ, miért és meddig vagy otthon, de a felső összege maximalizált, a minimálbérhez van kötve, jelenleg maximum kb. 150 ezer Ft havonta, attól függetlenül, mennyit keresel.)

(Azt azonban fontos tudnod, hogy a táppénz-kiegészítés csak a hetedik nap után fizet és a táppénz és a biztosítótól kapott összeg nem lehet több, mint a hivatalos fizetésed 90%-a.)

Bármely okú kórházi kezelést a „C”, „D”, és a „H” csomag tartalmaz.

Kombinálhatod úgy is, hogy az egyiknél olyan csomagot választasz, ami mindenre fizet, a másiknak egy olcsót, így széleskörű biztosításod lesz, viszonylag olcsón.

Amint írtam, neked kell eldöntened, mi a fontos.

Még egyszer: ne az árát nézd a csomagoknak, hanem hogy mire van szükséged. Ha szükséged van a táppénz-kiegészítésre, akkor azt kérd, amelyikben ez megtalálható. Ha szükséged van anyagi támogatásra súlyos betegség esetén, akkor mind az Uniqánál, mind az NN-nél ilyen csomagot válassz.

Ha neked 4 millió nem tétel, amit súlyos betegség esetén fizetne a két biztosító, akkor viszont feleslegesen ne fizess érte.

A biztosítások feltételeit olvasd el figyelmesen itt és itt.

Dönts okosan és írd be a választásod a jelentkezési lapok megfelelő helyére.